Pimec alerta que l'escalada del petroli a causa del conflicte a l'Orient mitjà amenaça de revertir la moderació inflacionària i reclama mesures immediates per contenir l'espiral d'increments de preus

L’entitat assenyala que l’estabilització de l’IPC general al 2,3% amaga un repunt de la subjacent i un diferencial persistent amb la zona euro, en un entorn on el xoc energètic derivat del conflicte a l’Iran encara no es reflecteix en les dades

Demana mesures per al gasoil professional, la revisió immediata dels contractes públics i la supervisió dels marges majoristes, en un context on el preu del gasoil A s’ha encarit un 25% en tretze dies

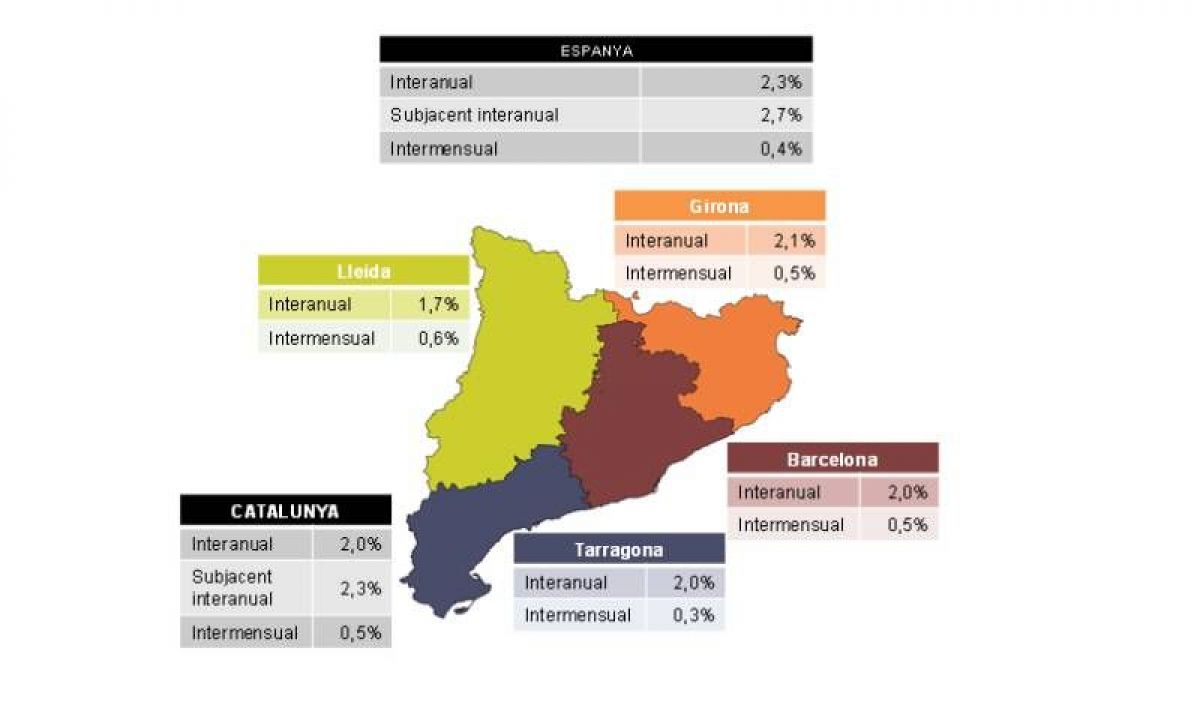

Barcelona, 13 de març del 2026. L’IPC del mes de febrer de 2026 situa la inflació interanual a Espanya en el 2,3%, el mateix registre del gener, amb una variació mensual del +0,4%, segons les dades publicades per l’Institut Nacional d’Estadística. A Catalunya l’IPC s’ha situat en el 2,0% igual que el registre de gener.

L’estabilització de l’índex general respon a l’efecte contraposat de dos factors. D’una banda, els preus de l’electricitat han exercit una pressió a la baixa, atès que al febrer de 2025 van pujar amb més intensitat, i la tarifa PVPC ha caigut un 18,3% intermensual al febrer de 2026. De l’altra, els carburants i lubricants per a vehicles personals han contribuït a l’alça, juntament amb els restaurants i serveis d’allotjament i els aliments i begudes no alcohòliques, els preus dels quals augmenten més que al mateix mes de l’any anterior.

Més enllà de l’índex general, la inflació subjacent, que exclou els aliments no elaborats i els productes energètics, ha repuntat una dècima fins al 2,7% interanual, el registre més alt des de l’agost de 2024, després de tres mesos consecutius al 2,6%. A Catalunya la inflació subjacent s’ha situat en el 2,3%, quatre dècimes per sota la del conjunt de l’estat, però una dècima per sobre la del gener. Aquest increment indica que les pressions internes sobre els preus no només no han desaparegut sinó que es mantenen resistents, amb els serveis com a principal font de pressió a l’alça.

En termes harmonitzats, l’IPCA d’Espanya se situa en el 2,5% interanual al febrer, una dècima per sobre del gener (2,4%), mentre a la zona euro es situa en l’1,9%, dues dècimes per sobre de l’1,7% del gener, que situa el diferencial en 0,6 punts percentuals. Tot i que s’ha reduït respecte als nivells de la tardor de 2025, se situa clarament per sobre de la mitjana, la qual cosa, si es consolida sense guanys equivalents de productivitat, implica una pèrdua de competitivitat real via preus.

En la darrera reunió (5 de febrer de 2026) el BCE va mantenir els tipus sense canvis per cinquena vegada consecutiva. Les seves projeccions del desembre apunten a una inflació general de l’1,9% per al 2026 i de l’1,8% per al 2027, amb una subjacent del 2,2% i l’1,9% respectivament. La pròxima reunió és el 19 de març i el consens espera que es mantinguin els tipus. No obstant, el conflicte iranià ha començat a alterar les expectatives, i els mercats han començat a descomptar possibles pujades de tipus en lloc de baixades per al 2026, atès el risc inflacionari derivat de l’encariment del petroli i del gas.

Cal destacar que les dades publicades avui reflecteixen els preus d’abans de l’inici del conflicte a l’Orient Mitjà. Des del 28 de febrer, l’ofensiva militar d’Estats Units i Israel contra Iran ha provocat un xoc energètic de primer ordre. El tancament efectiu de l’estret d’Ormuz, per on transitaven al voltant de 20 milions de barrils diaris de petroli (aproximadament una cinquena part del consum mundial), ha disparà els preus del cru, una situació que afectarà les dades d’IPC dels pròxims mesos. Els efectes, però, ja es comencen a notar i ha provocat que el preu mitjà del gasoil A s’hagi incrementat un 25,6%. Aquest encariment del gasoil és especialment rellevant per al sector professional, on el preu actual (1,82–1,90 €/l) se situa a nivells pròxims als que el 2022 van activar la bonificació del gasoil professional (1,839 €/l a l’abril de 2022).

L’impacte no es limita al petroli. El preu del gas natural al mercat de futurs europeu (TTF) ha pujat prop del 70% des de l’inici del conflicte, passant de l’entorn dels 30 euros per MWh a superar els 50 euros, per temor a interrupcions en el subministrament de GNL procedent d’Orient Pròxim. Això afecta directament els costos energètics de la indústria i pot ampliar l’impacte inflacionari més enllà dels carburants, atès que les centrals de cicle combinat -que utilitzen gas com a matèria primera- determinen el preu marginal del mercat elèctric europeu. Segons estimacions publicades, si el gas es manté al voltant dels 52 €/MWh, el sobrecost mensual per a Espanya podria ser d’uns 580 milions d’euros.

La crisi també amenaça la cadena agroalimentària. La urea, el fertilitzant nitrogenat més utilitzat, s’ha encarit entre un 20% i un 33% en poc més d’una setmana, passant dels 450–500 €/tona a superar els 600 €/tona, segons dades de les organitzacions agràries. Per l’estret d’Ormuz transita aproximadament una tercera part del comerç mundial d’urea, i Qatar i Iran concentren prop d’una quarta part de les exportacions globals. A més, el gas natural és la principal matèria primera per fabricar amoníac i urea, de manera que l’encariment del gas retroalimenta els preus dels fertilitzants. També l’increment de preus del gasoil agrari, en plena campanya d’abonat, provocarà un increment dels costos de producció que es traslladarà inevitablement als preus dels aliments, si la situació es perllonga.

El tancament d’aeroports a la zona de conflicte ha paralitzat aproximadament una cinquena part de la capacitat mundial de càrrega aèria, encarint els enviaments d’Àsia a Europa un 45%. La Comissió Europea ha indicat que no hi ha risc d’escassetat immediata -els estats membres disposen de reserves per a 90 dies-, però els països de l’AIE van acordar dimecres l’alliberament de 400 milions de barrils, la major alliberació de reserves d’emergència de la història, tot i que la xifra representa només 20 dies del flux habitual per Ormuz. Cal tenir en compte que el dèficit energètic d’Espanya equival a l’1,8% del PIB, la qual cosa la situa entre les economies europees més vulnerables.

En aquest context, Pimec reclama l’activació de mesures per esmorteir els preus similars a les del 2022, adaptades a la naturalesa del xoc actual. En concret, demana una rebaixa directa dels impostos al carburant professional o una bonificació equivalent, aplicada als grans subministradors per evitar carregar el cost financer sobre les benzineres i les pimes. També reclama la revisió immediata dels contractes públics amb component de gasoil significatiu, atenent que la LCSP preveu mecanismes de restabliment de l’equilibri econòmic de les concessions davant circumstàncies sobrevingudes, i demana la supervisió urgent dels marges majoristes per part de la CNMC, així com la garantia de celeritat en la devolució mensual de l’Impost sobre Hidrocarburs per gasoil professional.

En paral·lel al xoc energètic, l’entorn de costos laborals continua exercint pressió sobre els marges empresarials. L’increment del salari mínim interprofessional (SMI) del 3,1%, aprovat pel Reial Decret 126/2026 de 18 de febrer amb efectes retroactius des de l’1 de gener, fixa el salari mínim en 1.221 euros bruts mensuals en 14 pagues (17.094 euros anuals). L’efecte arrossegament del SMI sobre les escales salarials internes de les pimes, obligant a revisar categories professionals superiors per mantenir coherència retributiva, multiplica l’impacte real sobre la massa salarial total, especialment en sectors intensius en mà d’obra com l’hostaleria, el comerç o la logística.

Pel que fa als salaris en conveni, la pujada mitjana pactada s’ha situat al gener en el 2,87%, per primera vegada per sota del 3% després de 17 mesos consecutius amb alces superiors. Tot i això, el creixement salarial se situa quatre dècimes per sobre de l’IPC del gener.

A més, el Mecanisme d’Equitat Intergeneracional (MEI) introdueix un increment estructural en les cotitzacions socials que afecta totes les empreses independentment del nivell salarial. En un context de marges ajustats, els increments acumulats del SMI, les cotitzacions i els costos energètics configuren un entorn de pressió múltiple per a les pimes.

Pimec destaca els següents registres de l’IPC de febrer:

L’estatal es manté en el 2,3% i continua tres dècimes per sobre l’objectiu d’inflació a llarg termini (2,0%).

Aquest comportament dels preus és conseqüència de l’augment de preus de l’hoteleria i restauració (4,8%), de les begudes alcohòliques i tabac (4,7%), dels relacionats amb les assegurances i serveis financers (3,7%), de la cura personal, protecció social i altres (3,4%) i dels aliments i begudes no alcohòliques (3,2%). D’altra banda, es redueixen els preus del vestit i calçat (-1,3%) i pràcticament no varien els del transport (0,1%) i de les comunicacions (-0,3%).

La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, augmenta una dècima i se situa en el 2,7%, per sobre del registre de l’índex general i per sobre l’objectiu d’inflació.

En relació amb el mes anterior (intermensual), els preus augmenten quatre dècimes a Espanya i cinc a Catalunya.

En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (2,0% i 2,3%, respectivament). La inflació subjacent se situa a Catalunya quatre dècimes per sota la que registra Espanya (2,3% i 2,7%, respectivament).

Per grups, a Catalunya destaca, l’augment de preus de les assegurances i serveis financers (4,6%), de l’hoteleria i restauració (4,4%), de la cura personal, protecció social i altres (4,1%) i de les begudes alcohòliques i tabac (4,1%).