Pimec alerta del repunt de l'IPC de l'octubre, tot i preveure una moderació de cara a final d'any

L’entitat subratlla la necessitat d’impulsar la productivitat de l’economia ja que en cas contrari es veurà afectada la revisió de salaris, i alhora, per evitar que continuï l’escalada de preus, un escenari que afectaria el creixement econòmic real previst per al 2026 i el 2027

Ressalta que la divergència de preus amb la zona euro està deteriorant la competitivitat d’Espanya

Barcelona, 14 de novembre del 2025. Pimec constata que l’IPC d’octubre augmenta una dècima, fins al 3,1%, i continua amb la tendència alcista iniciada el mes de maig. Això ha comportat que el registre es distanciï més de l’objectiu d’inflació a llarg termini fixat pel BCE (2,0%) i se situï per sobre del registrat al conjunt de la Unió Monetària (2,1%). Aquesta situació ha estat, bàsicament, resultat dels augments dels preus relacionats amb l’habitatge, dels productes energètics, de l’hoteleria i restauració i de les begudes alcohòliques i el tabac. Per la seva banda, la inflació subjacent, que exclou components més volàtils com l’energia i els aliments frescos, augmenta fins al 2,5%, per sota de l’índex general però per sobre de l’objectiu d’inflació a llarg termini.

La causa principal del repunt observat es troba en la dinàmica dels components més volàtils. La inflació dels components no subjacents (energia i aliments no elaborats) va tornar a accelerar-se per sisè mes consecutiu, fins al 6,3% interanual (enfront del 6,1% de setembre). L’electricitat és, sens dubte, el factor determinant dins d’aquest segment. El preu de la tarifa regulada (PVPC) va augmentar un destacat 8,0% en termes intermensuals a l’octubre, una variació molt superior a l’1,6% registrat el mateix mes de l’any anterior. Per contra, es van moderar els preus dels carburants, amb la gasolina registrant un descens del 0,7% intermensual, compensant només de manera parcial el fort increment elèctric.

La persistència d’una inflació domèstica a Espanya significativament superior a la dels principals països europeus (3,2% i 2,1%, respectivament) genera preocupació sobre la competitivitat externa de l’economia. Si els preus interns creixen de manera sostinguda a un ritme superior al d’Alemanya o França (amb taxes del 2,3% i del 0,9% a l’octubre, respectivament), es produeix una pèrdua de competitivitat real. Aquesta situació implica que, per corregir el desequilibri, Catalunya i Espanya necessiten incrementar la productivitat de la seva economia o, en cas contrari, podria requerir en el futur un creixement nominal de salaris i preus més moderat, un escenari que podria afectar el creixement econòmic real previst per al 2026 i el 2027.

Les previsions dels principals centres d’anàlisi econòmica apunten a un descens de l’IPC general a Espanya i el situen a final d’any a l’entorn del 2,6%. Per la seva banda, i de cara als propers trimestres, les previsions del BCE i dels principals analistes apunten a una inflació de la zona euro que es mantindria per sobre del 2% el 2025, però convergint gradualment cap a l’objectiu el 2026–2027, sempre que es confirmi una moderació significativa del creixement salarial i es consolidi l’estabilització energètica.

A partir de l’IPC d’octubre, Pimec destaca que:

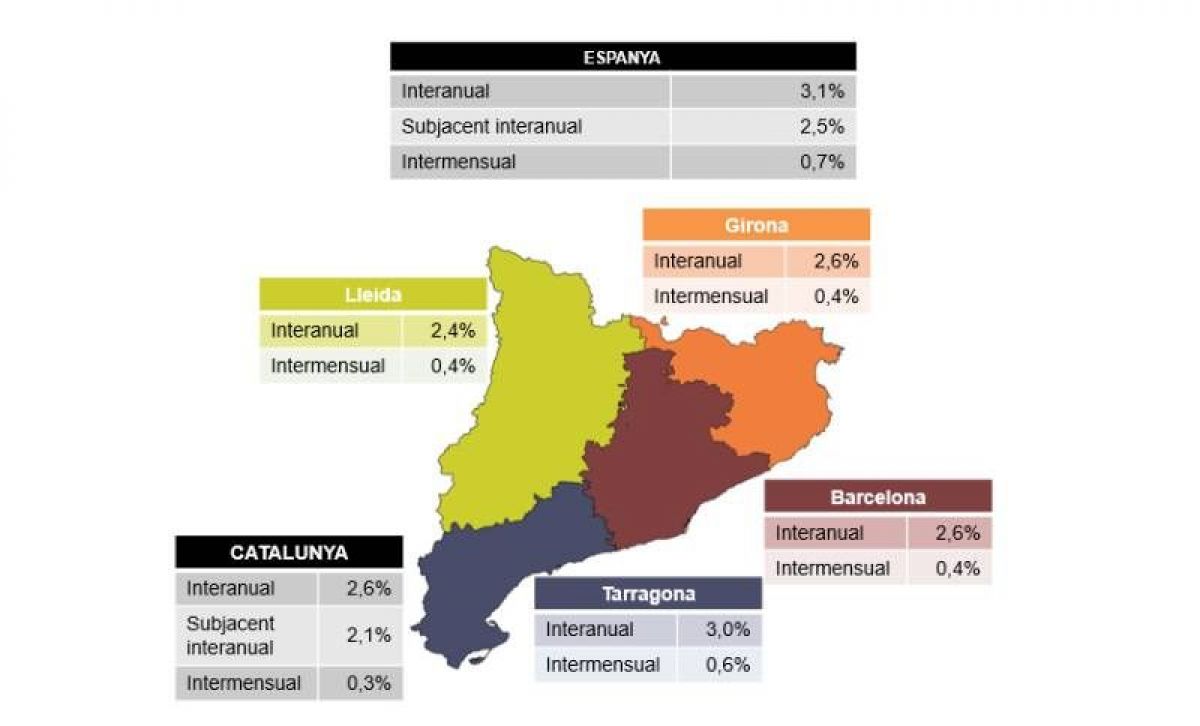

L’IPC estatal augmenta una dècima en relació amb el setembre, repunta fins al 3,1% i se situa un punt i una dècima per sobre de l’objectiu d’inflació a llarg termini (2,0%).

Aquest comportament dels preus és conseqüència de l’augment dels preus relacionats amb l’habitatge (7,5%), sobretot a partir de l’increment en calefacció, enllumenat i distribució d’aigua (12,1%), de l’hoteleria i restauració (4,4%) i de les begudes alcohòliques i el tabac (4,1%). D’altra banda, pràcticament no varien els preus del vestit i calçat (0,5%), del lleure i la cultura (0,1%) i del parament de la llar (0,9%).

La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, augmenta una dècima i se situa en el 2,5%, per sota del registre de l’índex general però per sobre de l’objectiu d’inflació.

En relació amb el mes anterior (intermensual), els preus augmenten set dècimes a Espanya i quatre dècimes a Catalunya.

En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (2,6% i 3,1%, respectivament). La inflació subjacent se situa a Catalunya quatre dècimes per sota de la que registra Espanya (2,1% i 2,5%, respectivament).

Per grups, a Catalunya destaca l’augment de preus de l’habitatge (5,5%), de les begudes alcohòliques i el tabac (4,1%), de l’ensenyament (3,6%) i de l’hoteleria i restauració (3,5%). D’altra banda, pràcticament no varien els preus del lleure i la cultura (0,9%).

Pel que fa a la Unió Monetària, la taxa harmonitzada, en relació amb el mes anterior, es redueix d’una dècima (del 2,2% al 2,1%) i a Espanya n’augmenta dues (del 3,0% al 3,2%). Aquesta evolució incrementa el diferencial fins a un punt i una dècima, la qual cosa comporta una incidència negativa en la competitivitat d’Espanya en relació amb la unió Monetària, a partir dels preus.